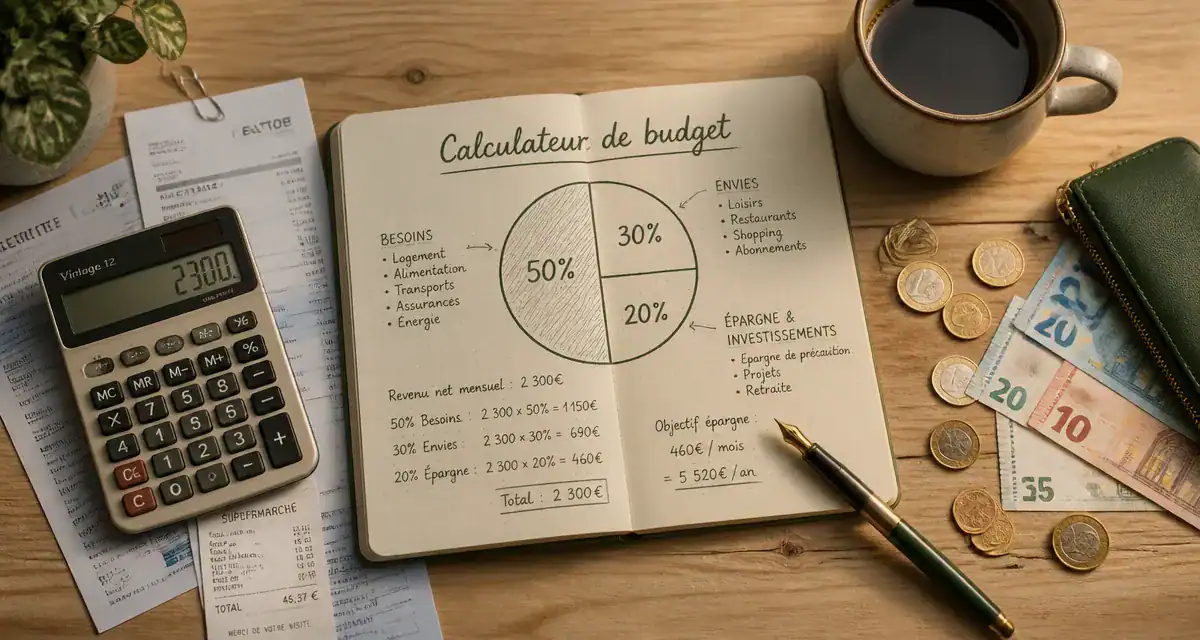

Règle 50/30/20 : comment équilibrer vos finances avec un calculateur sur mesure

Gérer son argent ne demande pas forcément une expertise comptable. Entre l’inflation, le poids du loyer et l’envie de profiter du quotidien, trouver le juste équilibre entre besoins et plaisirs est un défi permanent. La méthode 50/30/20, popularisée par Elizabeth Warren, offre une structure simple pour ventiler vos revenus. En utilisant un calculateur de budget, vous transformez ces pourcentages théoriques en montants concrets, parfaitement adaptés à votre niveau de vie réel.

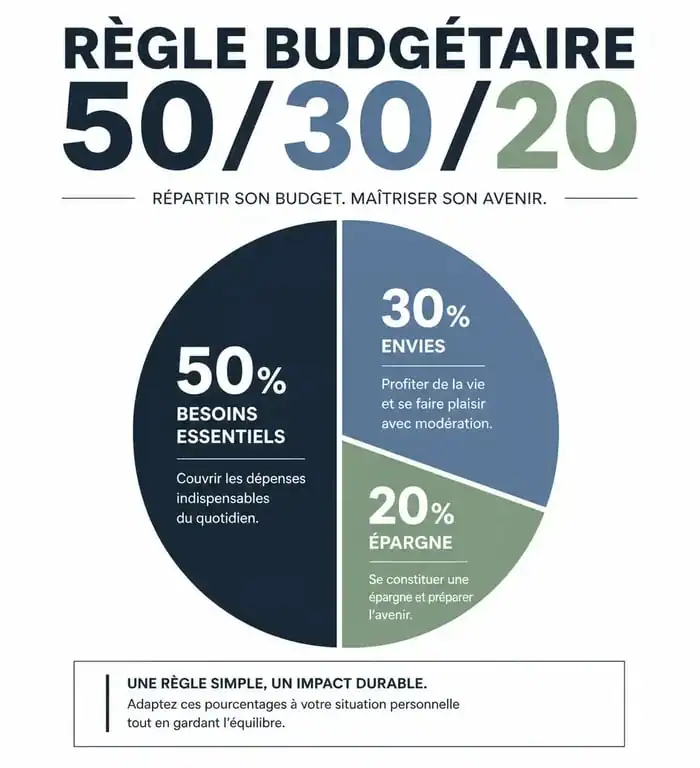

Comprendre la mécanique du budget 50/30/20

La force de cette méthode réside dans sa simplicité. Elle ne vous impose pas de traquer chaque centime dépensé dans un café, mais de segmenter vos revenus en trois enveloppes distinctes. Cette vision globale permet de reprendre le contrôle sans la frustration des budgets trop restrictifs.

Les 50 % : Les besoins essentiels

Cette moitié de vos revenus finance ce qui est nécessaire pour vivre et travailler. On y inclut le loyer ou le remboursement du prêt immobilier, les charges d’énergie, les assurances, les impôts, les courses alimentaires de base et les frais de transport. Si cette catégorie dépasse 50 %, votre niveau de vie fixe est probablement trop élevé par rapport à vos revenus, ce qui fragilise le reste de vos finances.

Les 30 % : Les envies et le style de vie

Cette catégorie est souvent sacrifiée à tort. Les 30 % sont consacrés à ce qui rend la vie agréable : restaurants, abonnements de streaming, loisirs, voyages ou shopping. Isoler ces dépenses permet de se faire plaisir sans culpabiliser, tout en fixant une limite claire pour protéger votre capacité d’épargne.

Les 20 % : L’épargne et le désendettement

Ce dernier cinquième de votre budget est tourné vers l’avenir. Il sert à constituer une épargne de précaution pour les imprévus, à investir dans des actifs comme un PEA ou une assurance-vie, ou à rembourser par anticipation des dettes à taux élevé. Cette part est le moteur de votre sécurité financière à long terme.

Pourquoi utiliser un calculateur 50/30/20 ?

Un calcul mental donne une idée globale, mais un calculateur de budget apporte la précision nécessaire pour passer à l’action. L’outil permet de simuler des scénarios instantanément. Une augmentation de salaire ou une réduction de frais fixes réajuste immédiatement vos marges de manœuvre pour vos loisirs et votre épargne.

L’avantage est aussi psychologique. En visualisant précisément le montant disponible pour vos loisirs après avoir payé vos factures et mis de l’argent de côté, vous éliminez l’anxiété liée à la dépense. Vous savez exactement ce que vous pouvez vous permettre. C’est un outil d’émancipation qui remplace l’incertitude par des chiffres concrets.

Adapter la règle à votre profil

La règle 50/30/20 est une base, pas une loi immuable. Selon votre situation géographique ou votre étape de vie, les curseurs doivent bouger. Un étudiant en métropole verra souvent son poste « logement » saturer l’enveloppe des 50 %, tandis qu’un jeune actif pourra choisir de booster son épargne à 30 % pour profiter des intérêts composés le plus tôt possible.

Pour les travailleurs indépendants, le calcul est plus complexe. Il faut raisonner en revenu net de cotisations sociales et provisionner l’impôt avant d’appliquer la répartition. Le calculateur sert alors de guide pour lisser les revenus irréguliers et s’assurer que les mois fastes sécurisent les mois plus calmes, tout en maintenant une qualité de vie constante.

Considérez votre budget comme une maille textile. Chaque fil (besoins, envies, épargne) est entrelacé. Si vous tirez trop fort sur le fil des dépenses immédiates, vous fragilisez votre sécurité future. À l’inverse, une gestion trop rigide rend le quotidien inconfortable. L’objectif du calculateur est d’ajuster la tension de chaque catégorie pour obtenir un équilibre souple, capable de s’étirer lors des coups durs sans jamais rompre.

Tableau de répartition selon le revenu net mensuel

Voici comment se décompose un budget selon différents niveaux de revenus nets perçus après impôts.

| Revenu Net Mensuel | Besoins (50%) | Envies (30%) | Épargne (20%) |

|---|---|---|---|

| 1 500 € | 750 € | 450 € | 300 € |

| 2 000 € | 1 000 € | 600 € | 400 € |

| 3 000 € | 1 500 € | 900 € | 600 € |

| 4 500 € | 2 250 € | 1 350 € | 900 € |

Passer de la théorie à la pratique : 3 étapes clés

Une fois que vous connaissez vos chiffres cibles, la mise en œuvre demande de l’organisation. L’idée est d’automatiser vos flux financiers pour que la règle s’applique sans effort constant.

1. Auditer ses dépenses réelles

Prenez vos relevés bancaires des trois derniers mois. Classez chaque dépense dans l’une des trois catégories. Ce travail de vérité révèle souvent que les petits abonnements oubliés ou les livraisons de repas pèsent bien plus que les 30 % recommandés. C’est le moment d’identifier les fuites d’argent inutiles.

2. Automatiser l’épargne

Le secret des finances saines est de se payer en premier. Dès que votre salaire tombe, programmez un virement automatique de 20 % vers vos comptes d’épargne ou d’investissement. En faisant cela, vous ajustez naturellement votre train de vie sur les 80 % restants, sans avoir l’impression de vous priver en fin de mois.

3. Ajuster sans culpabiliser

Si votre loyer représente 60 % de vos revenus, ne baissez pas les bras. La règle 50/30/20 est un idéal vers lequel tendre. Commencez par un ratio 60/25/15 ou 50/40/10 si vous avez besoin de plus de loisirs momentanément. L’essentiel est de conserver une trace de vos priorités. Le calculateur est là pour vous redonner une direction claire dès que votre situation évolue, vous permettant de reprendre la main sur votre trajectoire financière en toute autonomie.

- Activité gommette à imprimer : choisir le bon modèle, imprimer sans erreur et guider l’enfant - 15 juillet 2026

- Tibamo.fr: poser une base éditoriale simple et mesurable avec Julien Jimenez - 9 juillet 2026

- Vider une maison gratuitement : quand la valeur des biens compense vraiment le débarras - 7 juillet 2026